兩大理由,台灣人買不起房子..對經濟其實是好事

台灣2015年以來,經濟持續下滑,主要原因在進出口貿易全面負成長,雖然2015年全球並沒有出現大規模金融海嘯,但受到中國經濟成長趨緩,歐洲和日本經濟也轉弱,全球貿易成長大幅下降,台灣是全球前20大的貿易出口國,自然受到影響,出口年增率在2015年全面陷入負成長,甚至一度高達-20%的衰退,難怪台灣實質GDP成長年率連續三季負成長。

此外,台灣製造業2015年以來也陷入低潮期,雖然產值下降比2008年少,但也是近年來較嚴重的衰退,企業投資和支出的比重同步轉為保守,房地產投資也進入寒冬,因為台灣房地產連續下跌超過一年時間,民眾購屋意願大幅下降,對房地產市場採觀望態度,台灣2015年房地產交易量是十多年來最慘的一年,許多建商開始轉為保守態度,從建築貸款餘額的停滯成長就可以看到,房地產業投資暫時降溫了。

2006年Q1〜2016年Q1台灣製造業GDP產值(單位:百萬台幣)

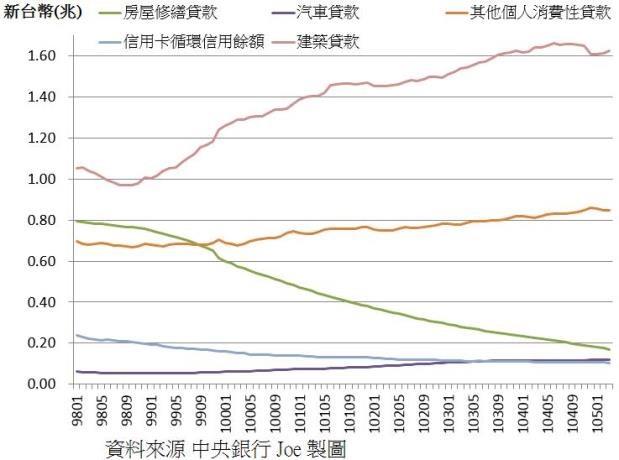

2009年1月〜2016年3月台灣民間貸款成長狀況

從進出口業、製造業、房地產業、證券業,2015年大多都陷入較大的蕭條景氣,國際景氣不佳,讓台灣出口貿易相關產業都受到影響,甚至觀光業也呼喊中國遊客減少(事實上是增加),但台灣仍然有逆勢成長的經濟成長動力,那就是民間消費。

雖然民間消費在2015年第三季,一度陷入負成長,不過隨著國際油價下跌,全國購屋住宅貸款停滯成長,台灣的民間消費很快就恢復到正成長的趨勢。

從台灣貸款成長的比例就可觀察出來,2001年以來,台灣房地產價格的漲勢驚人,2000年以來,台灣購屋住宅貸款快速攀升,從2.4兆台幣攀升到6.1兆台幣以上,買房置產興盛的結果,帶動營造業建築貸款增加,而汽車貸款、信用卡貸款、其他民間消費貸款等項目則被嚴重排擠,收入成長停滯的情況下,人民又持續貸款購房的結果,就是造成家庭房貸佔經常性收入的比重越來越高,除了2009年金融風暴短暫下跌外,絕大多數背負房貸的台灣人,貸款負擔率都大幅攀升,尤其是台北市,2010年以後,平均45%的收入都要支付房貸,根本無力於其他非必要性的民間消費。

但房地產進入跌勢以後,民眾購屋態度全面觀望,反而減少讓大量資金和儲蓄湧入房地產業,年輕世代如果沒有背負大量房貸,反而有助於刺激民間消費,對於台灣經濟來說,其實房價下跌未必是壞事。

房價的每年跌勢如果能控制在10%以內,或呈現長期緩慢的跌勢,雖然可能對房地產業造成微幅傷害,甚至銀行業在房貸方面的業務成長也有負面成長,不過如果低迷的房地產可以抑制民眾競相湧入投資房地產,讓更多儲蓄和市場游離資金轉入民間消費或其他實體產業投資,對台灣整體經濟,其實是較理想的轉型方式。

房地產對於提升經濟成長力實際上是灌水效果,如果民間和社會的購買力跟不上房地產的漲幅,而房地產價格還在上升,那麼房地產飆漲這個成本,就會吸乾整個社會,排擠民間內需消費,因為所有產業幾乎都需要土地,房價增高會導致企業擴廠成本增加,企業壓縮雇員需求,勞工平均收入減少降低消費,企業銷售量降低,企業利潤降低,企業把錢投向房地產,然後房價升高,惡性循環。房地產價格的上漲,企業的工廠和辦公室全都被迫提高租金,並且持續侵蝕其他行業的營運利潤,經常性薪資無法提升,日常生活所需的成本卻逐漸增加,透支人民的儲蓄,這是一個惡性循環,台灣近年來的經濟難以大躍進,其中一項重大因素可能就是來自於房地產泡沫。

留言列表

留言列表